FACTURAS PAGAS A DUAS EMPRESAS PRESTADORAS DE SERVIÇOS NO TRIBUNAL SUPREMO FORAM FORJADAS A PARTIR DE COMPUTADORES DO CSMJ

Pelo menos duas das empresas com as quais o Tribunal Supremo (TS) mantinha alegados contratos de prestação de serviços emitiram as suas facturas a partir de computadores pertencentes ao Conselho Superior da Magistratura Judicial (CSMJ), órgão presidido pelo juiz Joel Leonardo. A conclusão é da Equipa de Perícia que investiga o caso.

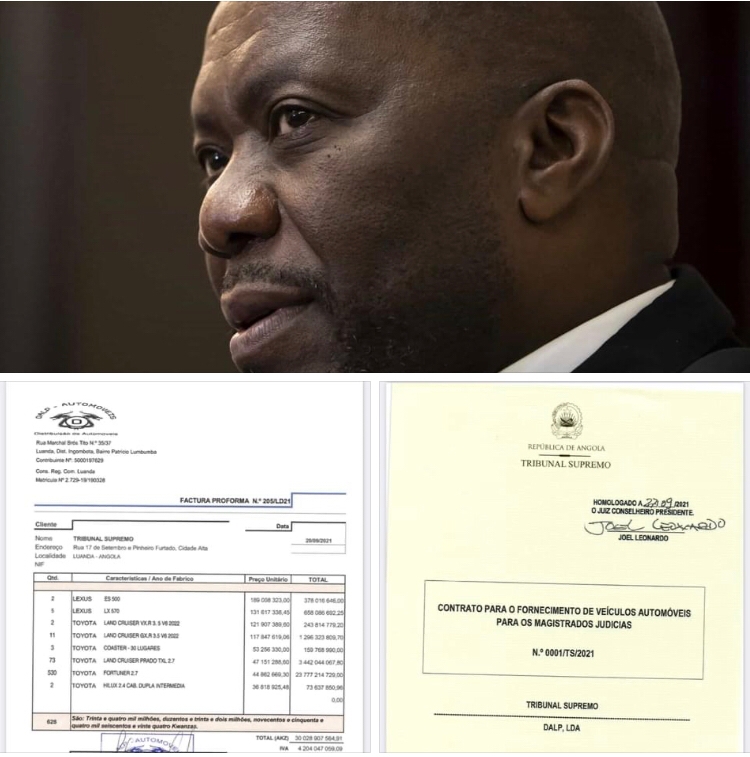

Depois dos primeiros desdobramentos investigativos à volta das acusações de corrupção envolvendo o juiz-conselheiro presidente do Tribunal Supremo, Joel Leonardo, novos elementos apontam para uma situação no mínimo inusitada: facturas pagas por aquele órgão judicial apareceram no rol de documentos achados onde menos se esperava pela Equipa de Perícia (EP) da Procuradoria-Geral da República (PGR).

Num dos computadores do CSMJ, apreendidos por ocasião da execução do mandado de busca e apreensão, foram achadas facturas provenientes de duas das empresas que prestavam serviços no Tribunal Supremo. São elas: a Gestlim – Prestação de Serviços (SU), e a Daniel Comercial, Lda., com o facto agravante de todas elas estarem em formato editável, isto é, em Excel e Word.

Cada uma destas empresas recebeu pagamentos de altas somas monetárias a partir da conta n.º 0011395571005, titulada pelo Tribunal Supremo, com domicílio no Banco de Comércio e Indústria (BCI).

No caso da Gestlim – Prestação de Serviços (SU)., por exemplo — uma sociedade unipessoal detida inicialmente por Isaías Joaquim Manuel Ndombasi e actualmente pela esposa Leonésia Gomes de Carvalho Avelino Ndombasi —, foram detectados fluxos financeiros no montante de 61.854.310,00kz (sessenta e um milhões, oitocentos e cinquenta e quatro mil e trezentos e dez kwanzas).

Na análise dos dados a que tiveram acesso os peritos que investigam o caso, um primeiro pormenor que chamou a atenção foi o facto de os pagamentos terem sido efectivados numa data anterior à da ‘elaboração’ das facturas, por ordem do juiz-presidente Joel Leonardo, Irina Apolinário (1.ª fase) e Fátima Mendes (2.ª fase). A primeira ocupou o cargo de ex-chefe de Departamento de Administração e Gestão do Orçamento do Tribunal Supremo, até ser substituída pela segunda.

Partindo desta premissa, os peritos insistem em questionar: “Por que razão estas facturas terão sido elaboradas pela Instituição?”, acrescendo a isso o facto de, em relação aos bens adquiridos, não se ter juntado ao processo comprovativos de que os mesmos teriam sido efectivamente entregues à entidade a que se factura.

Empresa nunca pagou imposto ao Estado

A Daniel Comercial, Lda — firma registada em 2013, detida por Manuel Cazola Daniel Da Costa, sem registo de pagamento de qualquer tipo de impostos ao Estado — recebeu da conta do TS domiciliada no BCI o montante de 39.136.710,00 kz (trinta e nove milhões, cento e trinta e seis mil e setecentos e dez kwanzas), por serviços prestados àquela instância judicial.

Da constatação feita, decorrente da perícia realizada aos computadores apreendidos junto do CSMJ, nos quais foram encontradas facturas ligadas à empresa Daniel Comercial, Lda., em formato WORD, chegou-se à conclusão que as mesmas teriam servido para “manipulação de valores”.

Uma outra nota de realce: até ao momento de elaboração do referido ‘ponto de situação’, a Equipa de Perícia da PGR não havia conseguido juntar qualquer contrato que lhe permitisse proceder à circularização — técnica que consiste na confirmação, junto de terceiros, de factos objecto da acção de controlo — em face dos pagamentos efectuados via BCI.

Diante dos factos, o relatório de perícia da PGR concluiu existirem indícios de: (1)Violação do princípio da legalidade, Lei n.º 3/11 de 29 de Março, art.º 4º; (2) Violação do princípio da Lealdade, nos termos do artigo 14º, da Lei da Probidade Pública, aprovada pela Lei n.º 3/11 de 29 de Março; (3) Enriquecimento sem causa, nos termos do artigo 37º, da Lei da Probidade Pública, aprovada pela Lei n.º 3/11 de 29 de Março; (4) Abuso de Confiança, previsto e punido pelo Art.º 405º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro; (5) Peculato, previsto e punido pelo art.º 362º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro; e (6) Crime de infidelidade, previsto e punido pelo Art.º 426º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro.

Quanto aos valores pagos à empresa Gestlim – Prestação de Serviços (SU), os peritos concluíram igualmente existir indícios de prática de: (1) Violação do princípio da legalidade, Lei n.º 3/11 de 29 de Março, art.º 4º; (2) Violação do princípio da Lealdade, nos termos do artigo 14º, da Lei da Probidade Pública, aprovada pela Lei n.º 3/11 de 29 de Março; (3) Enriquecimento sem causa, nos termos do artigo 37º, da Lei da Probidade Pública, aprovada pela Lei n.º 3/11 de 29 de Março; (4) Abuso de Confiança, previsto e punido pelo Art.º 405º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro; (5) Peculato, previsto e punido pelo art.º 362º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro; e (6) Crime de infidelidade, previsto e punido pelo Art.º 426º do Código Penal, aprovado pela Lei n.º 38/20, de 11 de Novembro.